什么是香港放债人(Money Lenders)牌照?

香港放债人牌照定义:

香港放债人牌照是由香港警务处(牌照课)及放债人注册处(公司注册处)共同监管发出的金融执业资格。根据香港法例第 163 章《放债人条例》,任何在香港经营贷款业务的机构,均须持有此合法牌照。放债人牌照有效期为12个月,申请牌照续期须于牌照期满前3个月内办理。

核心业务范围:

- 信贷融资(Credit Financing): 包括个人无抵押贷款(私贷)、循环贷款、以及针对中小企业的营运周转贷款。

- 抵押贷款(Secured Lending): 涵盖不动产一抵/二抵(按揭)、车辆融资、股权质押及名贵资产抵押(如名表、艺术品)业务。

- 数字贷款服务: 支持通过金融科技(FinTech)平台进行线上审批、远程放款及自动化债务管理。

- 票据及贴现: 提供商业票据贴现、期票贴现等流动性支持服务。

法律要求:

凡在香港从事放债业务(不包括银行及认可金融机构),均须每年进行牌照续期。牌照持有人必须通过严苛的“适当人选”审查(Fit and Proper Test),且必须在指定办公地点挂牌经营。

如需针对消费金融进行科技赋能,可同步评估:香港八号牌(提供证券融资)。

香港放债人牌照申请条件与要求(干货版)

一、 香港放债人牌照三大核心审批条件

- 适当人选:申请人(含公司控制人/董事/高管)必须具备香港放债业务相关的知识、学历及真实管理经验。

- 处所适宜:营业地点(处所)必须符合香港土地用途及租赁规定,适宜经营放债业务。

- 公众利益:发牌不得违反公众利益。

二、 申请材料要求

- 人员资质证明:必须提供实质性的曾从事放债业务工作证明或相关学历证明(港信通提示:官方明确不接纳一般履历表,我们可以为你写专业的简历)。

- 财务资金证明:需提供公司、董事或股东的银行月结单,证明财务状况稳健,以匹配拟定经营的放债业务规模。

- 香港放债业务计划书:需递交详细的业务计划书,展示申请人对行业有全面了解,并已就经营准备就绪。

- 营业处所(场地)五大硬性文件:

- 租约:拟用作营业处的有效租约。

- 业主书面许可:业主明确同意该处所用于“放债业务”的证明(如为转租,需业主及大租客双重书面许可)。

- 占用许可证(入伙纸):由香港屋宇署签发,必须明确注明仅供“办公室”或“店铺”用途(若非此用途,须预先取得屋宇署、地政处及/或城规会更改用途的许可)。

- 土地登记册:于香港土地注册处近期的查册记录(显示业权资料)。

- 平面图:显示处所内部间隔及相关设备位置的平面图。

- 公司架构文件:最新的周年申报表(如申请人为公司,用以显示董事及股东架构)。

香港放债人牌照申请流程

在香港申请放债人牌照实行严格的“双轨审查制”,整个流程涉及公司注册处、香港警务处及牌照法庭三个政府部门的层层把关。以下是为您梳理的标准化申请流程与预估时间轴:

第一阶段:前期筹备与架构搭建(约 1 – 2 个月)

- 企业设立与选址:注册香港有限公司,并租赁合规的营业处所(务必确认入伙纸为“办公室”或“店铺”用途,并取得业主同意书)。

- 人员配备:招聘或委任具备香港真实信贷审批经验的高管/负责人。

- 材料合规起草:准备与放贷金额匹配的资金证明,并由专业机构代为撰写详尽的《香港放债业务计划书》及反洗钱(AML/CTF)合规系统指引。

第二阶段:官方双轨递交(第 3 个月)

- 公司注册处:向放债人注册办事处递交官方表格(如Form 3、陈述书及SIS补充资料页)及业务计划书,并缴纳申请费港币 8,800 元。

- 香港警务处:同步向香港警务处牌照课(放债人牌照组)递交完整的申请文件及实质性证明材料。此时,官方会发出申请确认通知书。

第三阶段:警方背景调查与实地考察(约 60 天)

- 警务处处长将对申请人的背景、资金来源及管理能力展开深入调查,此阶段通常耗时约 60 天。

- 面谈与视察:警方会要求与公司的放贷负责人进行面谈,并派员亲自前往拟定的营业地点进行实地考察。

第四阶段:牌照法庭聆讯与正式发牌(约 1 个月)

- 在警方调查完成且无反对意见后,案件将提交至牌照法庭(Licensing Court)排期聆讯。

- 申请人须携带原件出席法庭聆讯。裁定通过后,向法庭缴纳发给牌照费用港币 1,910 元,即可正式领取香港放债人牌照。牌照有效期为 12 个月。

香港放债人牌照代办时间(仅参考)

- 前期准备:1 至 2 个月(重点在于找场地与定人选)

- 监管机构审批(含警方调查):约 2 个月(60天左右)

- 法庭聆讯及正式获批:约 1 个月

- 整体办理周期:一般需时 4 至 6 个月即可落地运营。

申请费用明细与实际落地成本

| 成本类别 | 根据官方资料的具体项目说明 | 官方收费 / 费用标准 |

|---|---|---|

| 官方法定规费 | 向香港公司注册处缴交的申请牌照费用。 | HKD 8,800(固定费用) |

| 官方法定规费 | 向牌照法庭缴交的发给牌照费用。 | HKD 1,910(固定费用) |

| 营业处所成本 | 租用具有屋宇署签发的“占用许可证”(入伙纸)且证明只供“办公室”或“店铺”用途的处所租金,以及向土地注册处查阅《土地登记册》的查册费用。 | 视乎实际选址租金及市场定价 |

| 人员配置成本 | 聘任具备管理放债业务能力的“适当人选”(需工作证明,不接纳一般履历表);委任管理层级别的“合规主任”及“洗钱报告主任”;设立“独立审计职能”以定期检讨制度。 | 视乎高管市场薪酬及审计外包安排 |

| 合规及系统建设成本 | 业务运作上的数码化系统、认识你的客户(KYC)及客户尽职审查(CDD)程序、反洗钱筛查数据库维护、持续监察及向联合财富情报组举报的系统;备存至少5年纪录的系统设施;及持续的职员培训开支。 | 视乎系统采购商定价及业务复杂程度 |

| 财务状况及放贷资金 | 须提供公司、公司董事或股东的银行月结单等文件,证明财务状况稳健,并准备与放债业务计划相匹配的放贷资金。了解更多:金融牌照合规文件定制 | 视乎申请人的业务计划及拟放贷规模 |

参考资料:

放债人持牌运营,持续合规指南

香港放债人持牌后 5 大核心合规提示

- 反洗钱(AML)与档案保存:必须严格执行 KYC(认识你的客户)尽职审查,且所有客户资料及交易记录法定必须保存至少 5 年,以备监管随时抽查。

- 广告必须带法定警告语:无论线上线下,所有放债广告必须醒目展示牌照号码、投诉热线以及法定提示字句:“忠告:借钱梗要还,咪俾钱中介”。

- 严禁中介向借款人收费:官方严打乱收费!持牌人及合作中介绝不能以任何名目向借款人收取手续费;且所有合作的第三方中介必须向官方申报登记。

- 贷前必须“评估”与“留痕”:批出无抵押个人贷款前,必须合理评估借款人的“还款负担能力”;在签约前向借款人解释利息及后果时,必须保留书面、录音或录像记录。

- 合规催收(收数)与隐私保护:绝不能采取不合法或骚扰手段追讨欠款,必须备存收数人士的活动记录;收集或使用第三方提供的客户名单时,必须取得符合《个人资料(私隐)条例》的书面确认。

牌照申请-广告规范-借錢梗要還,咪俾錢中介.webp)

如果你需要了解,请查阅:香港放债人持续合规

行业资讯:

FAQ 常见问题(通俗易懂版)

答: 官方对申请人及管理层的要求是必须为“适当人选” 。不仅需要相关知识和学历,警方和法庭明确规定“不接纳一般履历表”,必须提供真实的从事放债业务工作证明。

港信通的专业价值: 如果您或您的团队缺乏相关经验,单凭资金是无法获批的。我们可以为您提供人员架构规划建议,甚至协助招聘/委任具备香港放债业务相关资历的“贷款审批经理”来满足官方硬性要求。

答: 绝对不可以。官方严格规定必须有实体的营业处所,且该大厦由屋宇署签发的《占用许可证》(入伙纸)上必须明确注明只供“办公室”或“店铺”用途

。此外,还必须取得业主同意将该处所用于“放债业务”的书面许可。

港信通代办价值: 许多客户盲目签了租约才发现入伙纸不合规,导致押金和租金打水漂。我们会在您签约前,免费为您进行土地查册与入伙纸合规评估,确保选址万无一失。

答: 香港《放债人条例》并没有明文规定法定的最低注册资本金额。但是,警方在背景审查时,会严格要求申请人提供公司、董事或股东的银行月结单等财务证明。您账面上的资金状况,必须与您递交的《放债业务计划书》中拟定的贷款规模相匹配。

港信通代办价值: 我们可以根据您的实际资金体量,为您量身定制申报的《业务计划书》,确保您的财务证明与业务规划在警方调查逻辑中完美自洽。

答: 目前审批最大的“拦路虎”是反洗钱(AML/CTF)合规系统与警方实地调查。自新规实施后,申请人必须在《业务计划书》中详尽展示其筹划的数码化系统、KYC(认识你的客户)程序、反洗钱筛查系统以及可疑交易汇报机制。一旦计划书写得不专业,或负责人在警方警务处牌照课面谈时答不上来风控细节,就会直接被拒批。

👉 港信通代办价值: 我们拥有资深的金融合规团队,为您量身撰写全套《放债业务计划书》及反洗钱合规手册,并在警方实地考察和面谈前,为您提供深度的一对一模拟演练,大幅提升一次性通过率。

答: 可以。只要在香港注册成立有限公司,其股东或董事可以是非香港居民或海外公司。但必须提供清晰的穿透式控股结构图、最终实益拥有权人(UBO)的身份证明,以及由原居地警务部门出具的无犯罪纪录证明(PNCC)。警方商业罪案调查科(CIB)会进行严格的背景尽调,严防“黑金”或虚假架构。

👉 港信通代办价值: 跨境架构极易引发警方的“洗钱”疑虑。我们将为您提供专业的架构梳理,并代办所有跨国文件的公证与申报,让您的海外资金合法合规地进入香港放贷市场。

答: 由向公司注册处交付申请之日起计,一般需时 3 至 4 个月的官方处理时间。若算上前期的场地租赁与材料准备,整体落地约需 4 至 6 个月。申请期间,申请人不需一直留在香港,但在警方调查阶段(约60天内),放贷负责人必须亲自前往香港警察总部参与面谈,并在最后阶段亲自携带原件出席照法庭的聆讯。

👉 港信通代办价值: 我们提供全程陪同服务。从警方面谈到法庭聆讯,港信通专员将贴身陪同您的负责人,并在现场协助处理所有突发文件需求。

答: 绝对不行。法例严禁高利贷,以超过年息 48% 的实际利率贷出款项即属刑事犯罪,最高可处监禁 10 年及罚款 500 万港元。此外,若实际利率超过 36%,法庭可单凭此事实推定该交易属“敲诈性交易”,有权介入并重新商议条款。

👉 港信通代办价值: 我们在起草贷款合约模板时,会协助您搭建合规的利息计算模型,确保包含一切费用的“实际年利率(APR)”精准控制在法定安全线内。

答: 绝对违法。牌照第4条条件及法例明文规定,放债人或其员工、代理人,不得因促致、洽商贷款等理由,向借款人追讨或收受任何费用、酬金或代价(印花税除外) 。

👉 港信通代办价值: 许多新入行者因所谓“砍头息”或隐藏手续费被定罪。港信通为您提供经过严格审核的贷款协议范本,助您合法实现利润最大化。

答: 可以,但必须向官方申报为“获委任第三方”。放债人必须使用表格(Form ML-ATP-1)将中介呈报公司注册处及警务处,且必须取得中介“不曾且不会向借款人收取任何费用”的书面确认 。若明知中介向客户收费而仍批出贷款,持牌人将被重罚 。

👉 港信通代办价值: 我们提供整套“获委任第三方”的官方申报服务及合规协议模板,切断中介违规可能给您带来的连带刑事风险和吊牌危机。

答: 有。牌照第15条条件明确规定,在订立任何“无抵押个人贷款协议”前,持牌人必须评估借款人的“还款负担能力”,充分考虑其收支状况,确保还款不会对其造成重大不良影响。并且,必须备存已作评估的书面、视像或录音纪录 。

👉 港信通代办价值: 我们为您定制一套符合监管标准的《客户负担能力评估表》及作业流程SOP,确保您的审批流程完美契合官方要求,不怕日后抽查。

答: 不行!牌照第5条条件规定,在订立协议前,放债人“必须”向借款人解释协议的全部条款(特别是年息、还款额及拖欠后果),并且必须备存能显示已遵从规定的书面、视像或录音纪录 。

👉 港信通代办价值: 港信通会为您提供官方认可的《放债人已解释贷款协议确认书》等实操表单,确保每一个业务环节都有完美的合规证据链。

答: 极度受限且高危。牌照第7条条件规定,除非借款人能出示房屋委员会发出的“已全数缴清补地价”确认书,或房屋署署长批出的书面批准,否则放债人绝对不得接受此类资助房屋作为抵押品,否则不但抵押无效,还可能触犯《房屋条例》 。

👉 港信通代办价值: 物业按揭是高利润也是高风险业务。我们会为您的业务团队提供系统的法律排雷指导,防范抵押物不合法导致资金血本无归。

答: 所有平面、视像或声音广告必须清楚展示“放债人牌照号码”及投诉热线。此外,必须强制包含法定风险提示字句:“忠告:借钱梗要还,咪俾钱中介” 。若未依法展示,持牌人及发布者均属犯罪 。

👉 港信通代办价值: 您的每一份对外宣传物料,港信通都可以提供合规前置审查服务,确保排版和用词完全符合法例,免受消费者委员会和警方狙击。

答: 可以外包,但持牌人必须承担连带责任。牌照第10条条件严禁采取不合法、恐吓或骚扰的手法追债。持牌人必须保存收数人士最新且准确的活动记录,并设立妥善的投诉处理制度 。

👉 港信通代办价值: 我们协助您建立严密的《外包收数合规指引》与委聘协议,既能高效回收坏账,又能依法将暴力催收的责任与持牌公司进行法律隔离。

答: 系统筹划是必须的。《打击洗钱指引》要求持牌人必须落实客户尽职审查(CDD)、制裁名单筛查、可疑交易持续监察等 。虽然初期不必须采购最昂贵的企业级系统,但业务计划中必须展示有效的数字化验证机制 。

答: 不能!根据《打击洗钱条例》备存纪录的规定,所有客户尽职审查资料、身份文件、交易纪录,必须在业务关系结束后或交易完成之日起,至少保留 5 年 。

答: 严禁开立或维持任何匿名户口或虚构姓名的户口 。即使是内部设有保密号码的账户,也必须对其实益拥有人进行彻底的KYC核实,并向官方合规人员及警方开放备查 。

答: 必须书面同意。牌照第13条条件规定,若提供咨询人,放债人签约前必须取得该咨询人亲笔签署的“书面同意书”。一旦知悉同意书系伪造,必须立即停止使用该人资料 。

答: 不可以私自改。凡涉及公司高管、控制人变更,必须在21天内以书面通知注册处处长 。若要增设或变更营业处所,必须提前向牌照法庭申请“签注”并缴纳费用,在非指明处所经营即属犯罪 。

答: 放债人牌照有效期12个月,须在期满前3个月内申请续期 。续牌时,如果年内有被投诉高利贷、违规催收、未按时申报变更等不良记录,可能面临法庭聆讯甚至拒批 。

答: 绝对不行。法例要求持牌人必须委任“洗钱报告主任(MLRO)” 。

一旦知悉或怀疑有洗钱/恐怖融资活动,必须在合理范围内尽快向联合财富情报组(JFIU)提交可疑交易报告(STR)。

知情不报最高可处监禁 3 个月及罚款 5 万港元;若向客户“通风报信”,最高监禁 3 年 。

答: 绝非如此。反洗钱指引要求持牌人必须设立“独立审计职能”,定期检讨内部制度的成效。同时,警务处处长或相关授权人员有权随时进入您的营业处所,要求查阅所有贷款账簿、契约并复印,阻挠即属犯罪。

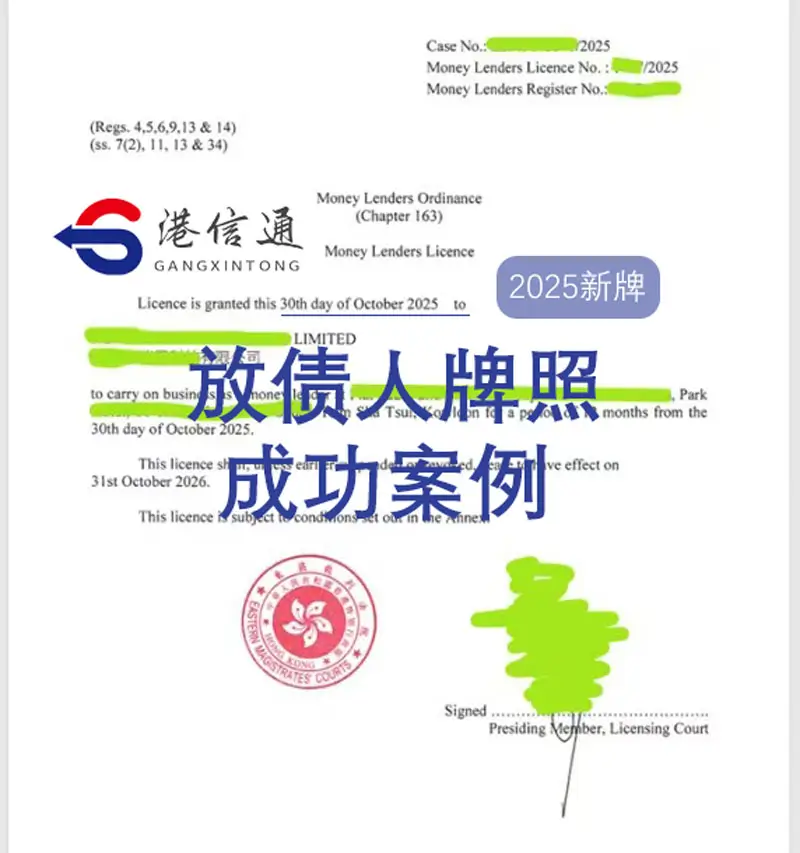

香港放债人资料分享

香港放债人申请成功案例